Pirmosios finansinio raštingumo pamokos

Parodoje „Mokykla 2018“ Lietuvos banko ir Lietuvos bankų asociacijos atstovai kalbėjo tema „Finansinis švietimas: pirmosios pamokos. Nuo ko pradėti mokykloms?“. Diskusijoje dalyvavo Mindaugas Vaičiulis (Lietuvos banko Bankininkystės tarnybos direktorius), Mantas Zalatorius (Lietuvos bankų asociacijos prezidentas), Vita Kirkilienė (Vilniaus Antakalnio gimnazijos direktorė), Daiva Strielkūnienė (Vilniaus licėjaus ekonomikos mokytoja ekspertė) ir kiti. Susirinkusieji diskutavo apie tai, ar šių dienų mokykla gali mokiniams suteikti teorinių ir praktinių žinių apie asmeninius finansus. Mokiniams neišvengiamai teks naudotis elektroninėmis finansinėmis paslaugomis, todėl buvo svarstoma, kokių praktinių finansinių įgūdžių reikia ir ar mokykla galėtų padėti juos išsiugdyti.

Pauliaus Peleckio (Fotobankas) nuotr.

Mokyklos valgykla – pirmoji savarankiško finansų tvarkymo patirtis

Šių dienų mokiniams neišvengiamai teks naudotis elektroninėmis finansinėmis paslaugomis, o mokykla gali pasiūlyti ir pirmąją praktinę patirtį, kaip valdyti asmeninius finansus šiuolaikiniais būdais.

Dar pradinukams tėvai kasdien įdeda keliasdešimt centų, kad šie galėtų nusipirkti arbatos ar bandelę. Penktokai jau patys renkasi, ką valgys pietų, skaičiuoja tėvų duotus kišenpinigius, kai kurie jau bando atidėti tam tikrą sumą nuo gautų kišenpinigių kitiems poreikiams. Pradinukai skaičiavimo ir finansų planavimo įgūdžius ugdo skaičiuodami grynuosius pinigus, o progimnazijos mokiniai jau gali susipažinti su šiuolaikiniu finansų pasauliu.

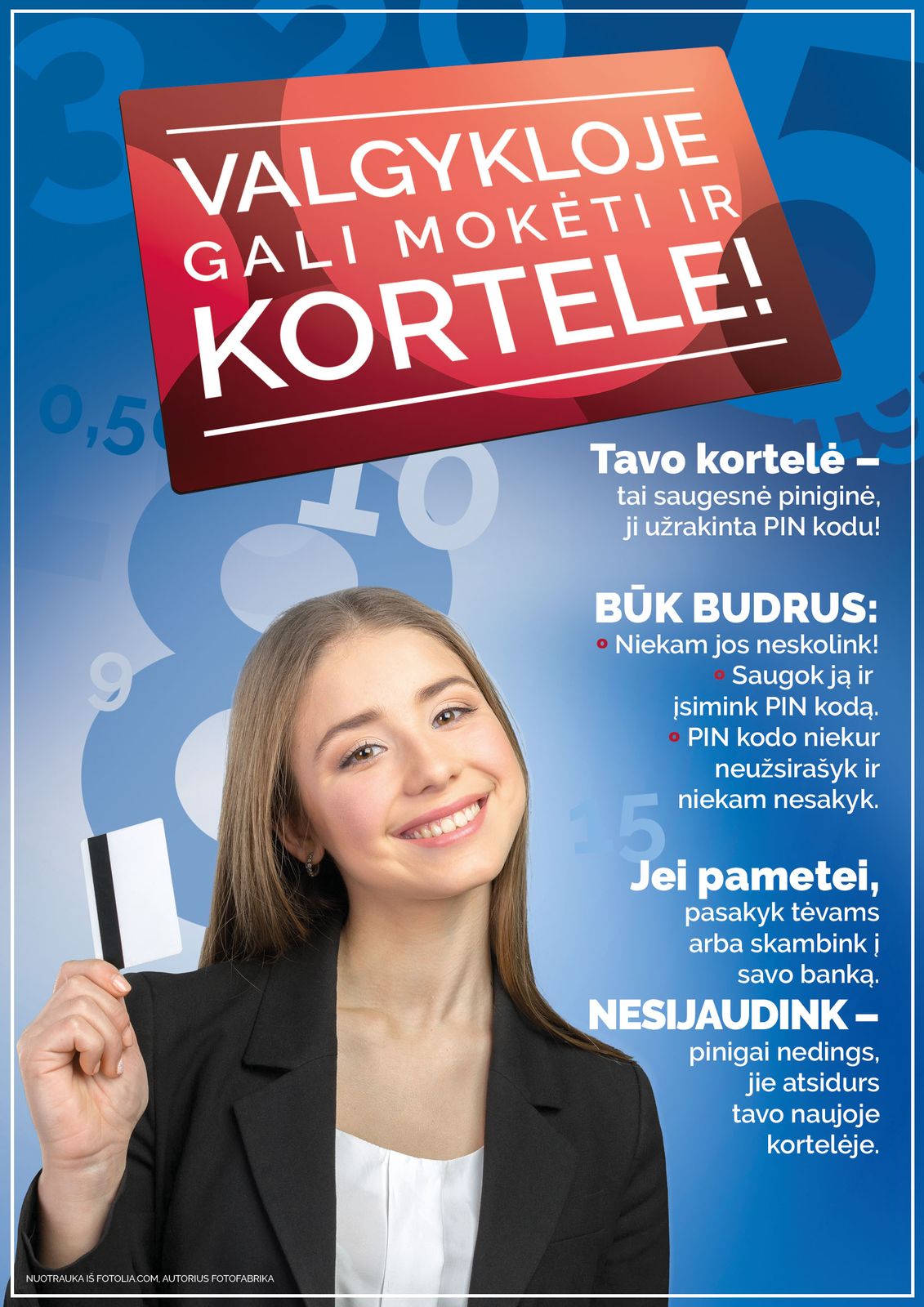

Asmeninių finansų tvarkymas žaibišku greičiu keliasi į elektroninę erdvę. Šių dienų mokiniams neišvengiamai teks naudotis elektroninėmis finansinėmis paslaugomis, o mokykla gali pasiūlyti ir pirmąją praktinę patirtį, kaip valdyti asmeninius finansus šiuolaikiniais būdais. Paprasčiausiai sudarydama galimybę mokiniams atsiskaityti tiek grynaisiais pinigais, tiek mokėjimo kortelėmis ar kitomis elektroninio atsiskaitymo priemonėmis.

Šiuo metu galimybę mokyklos valgykloje atsiskaityti negrynaisiais pinigais turi 7 proc. šalies bendrojo ugdymo įstaigų mokiniai ir pedagogai. Daugumos mokyklų valgyklos vis dar siūlo atsiskaityti tik grynaisiais pinigais.

2015 m. Ekonominio bendradarbiavimo ir plėtros organizacijos atliktas tarptautinis penkiolikmečių finansinio raštingumo tyrimas atskleidė, kad galimybė naudotis skirtingais finansiniais produktais – banko sąskaitomis ir debeto kortelėmis – yra pozityviai susijusi su jaunuolių finansinio raštingumo pasiekimais. Šis tyrimas parodo, kad galimybė jaunuoliams turėti banko sąskaitas ir debetines mokėjimo korteles potencialiai formuoja jų praktinę patirtį (finansinių vartotojų apsauga, išlaidų planavimas ir kt.). Siekdamas, kad kuo daugiau Lietuvos mokinių turėtų galimybę pasirinkti mokėjimo būdą mokyklos valgykloje, Lietuvos bankas sutelkė mokėjimo paslaugas teikiančias bendroves ir jų asociacijas.

Toms mokykloms, kurios valgyklose pageidautų diegti atsiskaitymą negrynaisiais, Lietuvos bankas yra parengęs bankų ir kitų mokėjimo paslaugų teikėjų, pasiruošusių suteikti palankias sąlygas atsiskaitymams negrynaisiais.

Kokia mokyklų patirtis?

Vilniaus Antakalnio gimnazijos valgykloje atsiskaityti bankų mokėjimo kortelėmis galima jau aštuonerius metus. „Norėjome būti priekyje, supažindinti mokinius su moderniomis grynųjų pinigų alternatyvomis ir užtikrinti tokias pat atsiskaitymo galimybes, kokias siūlo dauguma įmonių ir įstaigų“, – sakė gimnazijos direktorė Vita Kirkilienė, paklausta, kas paskatino įdiegti technologiją, kai ši buvo visai nauja. Ją palankiai įvertino tiek ugdymo įstaigos bendruomenė, kurioje yra per 500 gimnazistų ir 70 pedagogų, tiek valgyklos darbuotojai. Nemažai gimnazistų naudojasi ir kortelėmis su vadinamąja elektronine pinigine, skirtomis atsiskaityti tik valgykloje.

Plungės Senamiesčio mokyklos direktoriaus pareigas laikinai einantis Juozas Griškus teigė, kad mokykloje naudojamas elektroninis moksleivio pažymėjimas turi ir elektroninės piniginės funkciją. Mokyklos bendruomenė, vadovo teigimu, norėtų ja naudotis, tačiau praktiškai įgyvendinti šios atsiskaitymo negrynaisiais pinigais galimybės nepavyksta, nes tam nesiryžta maitinimo paslaugų teikėjas.

O štai vienoje Kėdainių rajono mokykloje, kur mokosi beveik 300 vaikų ir dirba per 40 pedagogų, atsiskaitymas negrynaisiais kol kas didelio populiarumo nesulaukė. Mokyklos atstovų teigimu, mažo miestelio gyventojai labiau įpratę atsiskaityti grynaisiais pinigais, o naujoves vertina atsargiai. Valgyklos pasiūlytomis elektroninėmis kortelėmis ir žetonais šiuo metu naudojasi vos keli mokiniai.

Kokie privalumai atsiskaitant negrynaisiais?

- Ugdomas vaikų supratimas apie naujas atsiskaitymo priemones, naudojimąsi jomis ir saugumo reikalavimus, pavyzdžiui, kad savo PIN kodus reikia įsiminti, jų niekam nesakyti ir niekur neužsirašyti. Toks įgūdis padės išvengti nemalonumų ateityje.

- Ugdoma finansų valdymo patirtis. Jei vaikas turi sąskaitą, gali joje taupyti pinigus, juos valdyti kitaip, nei tą darytų turėdamas grynuosius.

- Užtikrinamas saugumas – vaikas nepames pinigų, jų niekas neatims. Net ir pametus kortelę, pinigai niekur nedingsta.

Pokalbiai apie pinigus turėtų tapti natūralia bendravimo dalimi. Kiekvienas ne pirmos būtinybės pirkinys, kurio vaikas labai nori, turėtų būti įsigyjamas sudarius tam tikrą planą ir galimybes vaikui pačiam užsidirbti bei susitaupyti.

Patarimai tėvams

Lietuvos bankų asociacija tėvams parengė naudingą praktinę informaciją. „Nereikėtų pamiršti su vaikais kalbėtis ir apie kasdienius piniginius reikalus, o geriausia mokymo priemonė – pavyzdys, t. y. atsakingas tėvų finansinis elgesys, – įsitikinęs M. Zalatorius. – Finansinį švietimą šeimoje verta pradėti kuo anksčiau.“

Kuo anksčiau – tuo geriau

Pokalbiai apie pinigus turėtų tapti natūralia bendravimo dalimi. Kiekvienas ne pirmos būtinybės pirkinys, kurio vaikas labai nori, turėtų būti įsigyjamas sudarius tam tikrą planą ir galimybes vaikui pačiam užsidirbti bei susitaupyti. Pavyzdžiui, patarti taupyti, atsidedant tam tikrą procentinę dalį nuo kišenpinigių; sudaryti galimybę papildomai užsidirbti padedant atlikti įvairius buities ar namų ruošos darbus; jei vaikas jau gali per vasaros atostogas legaliai dirbti – skatinti tai daryti.

Asmeninio pavyzdžio galia

Svarbu suprasti, kad vaikai dažniausiai išmoksta iš to, ką mato darant, o ne ką girdi sakant. Jei norite, kad jūsų vaikai užaugę atsakingai elgtųsi su pinigais, patys elkitės šitaip jau dabar. Verta kuo anksčiau vaikus įtraukti į šeimos biudžeto valdymą: kartu aptarti visų poreikius, įvertinti jų svarbą, bent iš dalies drauge suplanuoti šeimos išlaidas ir pajamas, išsikelti finansinius tikslus. Vaikai ir jaunuoliai kartu su tėvais gali stebėti ir analizuoti išlaidų istoriją, užsibrėžti finansinius planus – kad ir nedidelius, bet įgyvendinamus.

Finansiniams pratimams – kišenpinigiai

Duodant kišenpinigių vaikams reikėtų pasakyti, kam skirti pinigai, užsiminti apie galimybę dalį jų sutaupyti, įvardyti, kokie būtų šio sprendimo privalumai. Tačiau nepersistenkite kontroliuodami atžalos išlaidas: turėti savų pinigų ir leisti juos taip, kaip nori ir išmanai, ir yra asmeninė finansinė patirtis, kuriai norime paskatinti vaiką. Kada pradėti tai daryti, nuspręskite patys, atsižvelgdami į atžalos brandą ir poreikius.

Dėmesys saugumui

Kalbėdamiesi apie banko sąskaitą, mokėjimo korteles, elektroninę bankininkystę ir jas naudodami, atkreipkite vaikų dėmesį į saugumą tvarkant finansinius reikalus. Parodykite, kaip naudojatės elektroniniu ar mobiliuoju elektroniniu parašu, kartu apsilankykite interneto parduotuvėse norėdami užsisakyti prekę arba rezervuoti bilietus. Kalbėkitės apie elektroninių parduotuvių patikimumą, nagrinėkite, kaip jį įvertinti kritiškai. Priminkite, kad savo prisijungimo duomenis reikia saugoti taip pat, kaip ir savo piniginę bei grynuosius.

Prieinami įrankiai

Vaikams derėtų leisti išmėginti tas pačias pinigų valdymo priemones, kurias naudojate patys, ir jas aptarti. Tad galima pasitelkti įvairias formas: tiek grynuosius pinigus, tiek negrynuosius.

Mažieji gali būti mokomi taupyti nuo ankstyvos vaikystės – 2,5–3 metų. Nupirkite taupyklę ir žaidimo forma reguliariai meskite į ją monetas, kalbėkitės, svajokite, drauge planuokite, ką įsigysite, kai surinksite reikiamą sumą.

„Didžioji dalis Lietuvoje veikiančių kredito įstaigų suteikia galimybę vaikams nuo 7 metų naudotis mokėjimo kortele“, – primena Lietuvos bankų asociacijos prezidentas M. Zalatorius. Bendra taisyklė – jeigu sąskaita atidaroma nepilnamečiui, apsilankius banko skyriuje, reikia pateikti tiek vaiko, tiek tėvų asmens tapatybės dokumentus. Atsižvelgiant į banko, konkretaus vaiko ir šeimos situaciją, gali būti paprašyta papildomų dokumentų. Iki 14 metų sąskaitai tvarkyti reikės suaugusiųjų priežiūros. 14–18 metų jaunuoliai gali patys disponuoti savo sąskaitos lėšomis su vieno iš tėvų, įtėvių ar globėjų sutikimu.

Elektroninė piniginė

Dar vienas būdas mokyklos valgykloje atsiskaityti be grynųjų – elektroninės „Eurofondo“ piniginės, aktyvuotos elektroniniuose mokinių pažymėjimuose arba specialiose apyrankėse. Tokia galimybe naudojasi didžioji dalis Jonavos miesto ir rajono mokyklų ir ne tik. Šis atsiskaitymo būdas patogus tuo, kad vaikai gali jaustis tarsi suaugusieji, kurie atsiskaito banko kortelėmis, o tėvams nereikia jaudintis, kad vaikas pinigus išleis ne mokyklos valgykloje, o parduotuvėje, jie gali matyti dienos valgiaraštį, ką, kada ir kur vaikas valgė, kiek sumokėjo, kiek pinigų liko jo elektroninėje piniginėje, nustatyti dienos limitą ir pan. Dar vienas atsiskaitymo elektroniniu mokinio pažymėjimu pliusas – suteikiama 5 proc. nuolaida.

Finansinis raštingumas – kiekvienam būtinas įgūdis. Jį formuoti turėtų ir šeima, ir mokykla. Tik tada bus galima tikėtis apčiuopiamų rezultatų.

Diskusijos vaizdo įrašą galite rasti čia.

Mūsų inf.

Mielai sutinkame pasidalyti „Švietimo naujienų“ svetainėje skelbiamais tekstais ir nuotraukomis, tik prašome nurodyti informacijos šaltinį ir autorius.